С 2025 года вступают в силу значительные изменения в Налоговый кодекс, которые не только повышают налоги, но и открывают новые пути для эффективного структурирования бизнеса. В нашей статье мы подробно рассмотрим, как использовать обновленные лимиты и ставки УСН, новые правила применения НДС для упрощенцев, преимущества амнистии по дроблению и другие нововведения. Узнайте, как изменения могут помочь оптимизировать налоговую нагрузку вашего предприятия и обеспечить его устойчивое развитие в новых условиях.

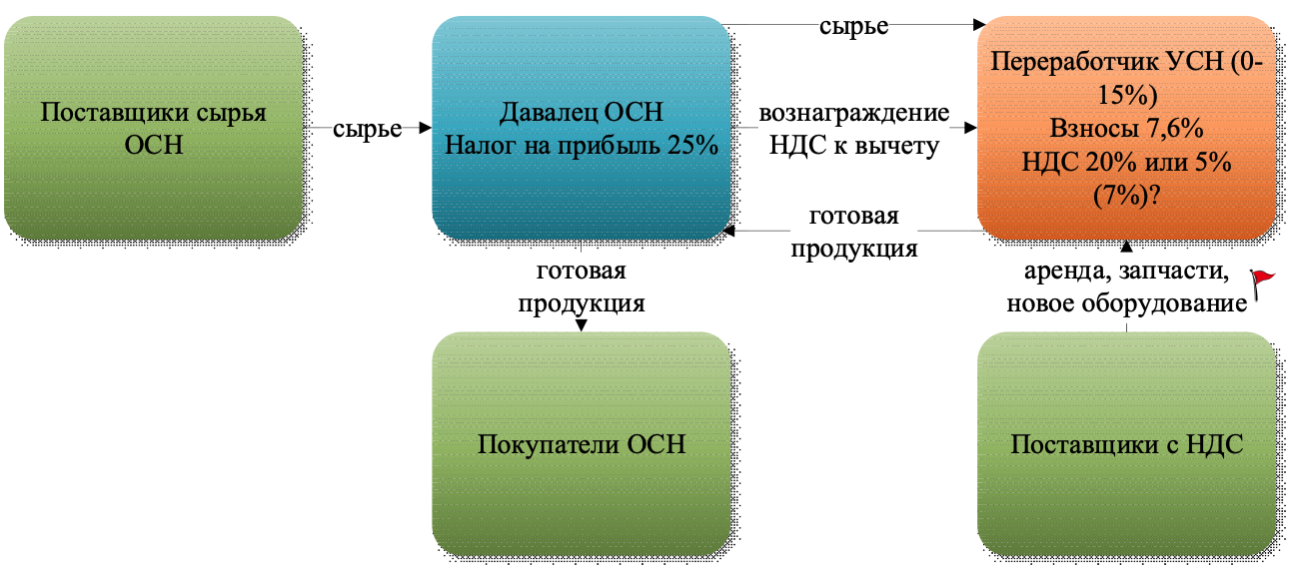

Давальческая модель работы

Заказчик (давалец) передает исполнителю сырье для производства, исполнитель перерабатывает его и возвращает заказчику готовый товар. При этом передача сырья и получение готового товара не является реализацией. За выполненные работы переработчик получает от давальца вознаграждение, которое для заказчика является расходом, а для исполнителя – доходом

В группе компаний в случае, если переработчик применяет УСН, налоговая выгода возникает у давальца за счет разницы в ставках налога на прибыль и УСН у переработчика. Причем в некоторых случаях, УСН у переработчика может быть равен нулю (например, если переработчик – ИП и в субъекте его регистрации на основании п 4. ст. 346.20 НК РФ действует ставка УСН 0% для впервые зарегистрированных ИП). При этом независимо от ставки НДС у переработчика, давалец может принять НДС к вычету по услугам переработчика.

Если у переработчика есть НДС-ные расходы (аренда, покупка запчастей для оборудования и т.д.), он может применять УСН с НДС 20%. Возможность поставить НДС у переработчика к вычету позволит покупать новое оборудование не на давальца (с последующей его передачей по давальческому договору вместе с сырьем переработчику), а непосредственно на переработчика, что усилит признаки его самостоятельности и может являться способом снижения рисков утраты активов: переработчик не является выгодоприобретателем возможного дробления бизнеса, не взаимодействует с поставщиками и подрядчиками, которые могу оказаться недобросовестными контрагентами.

Впрочем, не стоит заблуждаться, что такая модель работы не может быть признана дроблением бизнеса: переработчик применяет УСН, а значит налоговая выгода может возникать:

- По НДС — если переработчик применяет фиксированные ставки НДС.

- По налогу на прибыль — за счет разницы 25% налога на прибыль и ставки УСН у переработчика.

- По страховым взносам – если при объединении давальца и переработчика, последний утратит право на тариф 7,6% для обрабатывающих производств, включенных в МСП (в том числе из-за несоблюдения требования к 70% доле доходов от производственной деятельности — п. 13.2 ст. 427 НК РФ.

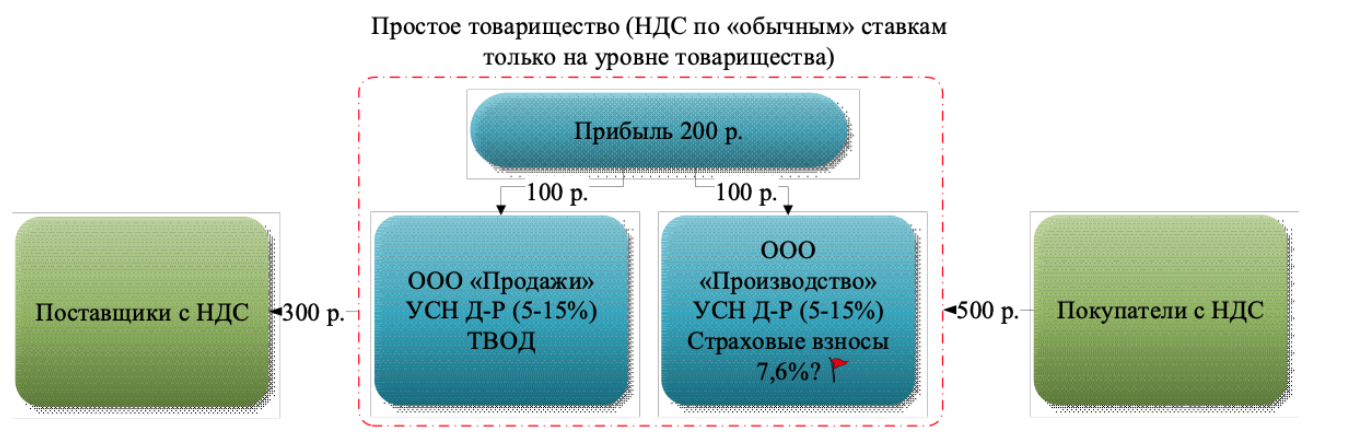

Простое товарищество

В соответствии со ст. 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Новое юридическое лиц при этом не образуется, а само товарищество может быть негласным (т.е. факт заключения договора не раскрывается третьим лицам).

Участниками простого товарищества могут быть организации и ИП, применяющие ОСН или УСН с базой доходы минус расходы.

Прибыль по договору простого товарищества распределяется между товарищами по соглашению между ними и облагается налогом на прибыль или УСН только на уровне товарищей (само товарищество – не юридическое лицо и не является плательщиком налога на прибыль). Вся деятельность товарищества облагается НДС по ставкам 20%, 10% или 0% (ст.174.1 НК РФ), даже если все товарищи применяют УСН, при этом только один уполномоченный товарищ имеет право применять НДС к вычету.

До 2025 года именно НДС был одним из основных препятствия для создания простого товарищества, в котором товарищи были упрощенцами, но с нового года они итак становятся плательщиками НДС.

Приведем пример: две организации, применяющие УСН с базой доходы-расходы объединились по договору простого товарищества. Товарищество покупает товар за 300 руб. без НДС и продает его за 500 руб. без НДС. Если бы деятельность осуществлялась от одной организации, применяющей ОСН, налог на прибыль составил бы 50 руб. = 200 руб. * 25%. При объединении в простое товарищество и применении товарищами УСН со ставкой 15%, налог составил бы 30 руб. = 200 руб. * 15%. При этом не стоит забывать, что субъектами РФ могут устанавливаться пониженные ставки по УСН (например, в Санкт-Петербурге – 7%).

Что касается НДС, то он возникает только на уровне простого товарищества и только по «старым» ставкам. Если ставка НДС 20%, то в указанном примере он составит 40 руб. = 100 руб. (500 руб. * 20%) – 60 руб. (300 руб. * 20%).

Если бы организации применяли фиксированную ставку НДС 5%, налог составил бы 25 руб. Таким образом, проигрыш в НДС мог бы компенсироваться выигрышем по УСН.

Возможность применять товарищами УСН ограничена только размером распределяемого им дохода, а не всего дохода товарищества. В нашем примере доходом для применения УСН является только распределенная прибыль товарища в размере 100 руб., а не 500 руб. от покупателей. При этом следует учитывать важный нюанс: распределяемая прибыль – внереализационный доход, что может быть препятствием для товарищей в применении налоговых льгот, пониженных ставок и т.д., а также не соответствовать требованиям кредитных договоров и т.п.

Аренда

Практически любая группа компаний пытается создать отдельную компанию-хранитель активов, который применяет УСН. Но возникает проблема: арендные платежи не уменьшают НДС арендаторов, при) этом любые покупки хранителя активов без НДС. Возникает вопрос: зачем покупать новое оборудование, автомобили или недвижимость на упрощенца, если он не может принять НДС к вычету?

С 2025 года применение упрощенцем-хранителем активов НДС со ставкой 20% решает этот вопрос:

Арендатор на ОСН (или УСН со ставкой НДС 20%) получает вычеты по НДС, Хранитель активов получает возможность принимать НДС к вычету по договорам лизинга, купли-продажи, при реконструкции зданий и т.д. и при этом применять УСН. При этом следует учитывать, что стоимость амортизируемых основных средств упрощенца (как организации, так и ИП) не должна превышать 200 млн руб. по данным бухгалтерского учета (пп. 16 п. 3 ст. 346.12 НК РФ).

С 2025 года НДС по ставке 20% у упрощенца позволяет передать активы от организации на ОСН организации на УСН быстро и с минимальными налоговыми последствиями: путем вклада в уставный капитал. Передающая сторона обязана восстановить НДС и, если дочерняя компания применяет УСН с НДС 20%, она может принять восстановленный материнской компанией НДС к вычету. Налоговые последствия по налогу на прибыль и УСН при этом ни у одной из сторон не возникает. Следует учитывать, что для применения УСН «дочкой», доля «мамы» в уставном капитале не должна превышать 25% (пп. 14 п. 3 ст. 346.12 НК РФ).