В 2024 году арбитражные суды кассационной инстанции рассмотрели 124 спора по дроблению бизнеса. В 22% случаев решения были приняты в пользу налогоплательщиков. Подобная статистика остается в целом неизменной последние 5 лет, что, во-первых, ставит под сомнение декларируемую ФНС безошибочность ВНП по данной категории споров, во-вторых, показывает, что не любое использование специальных налоговых режимов — дробление.

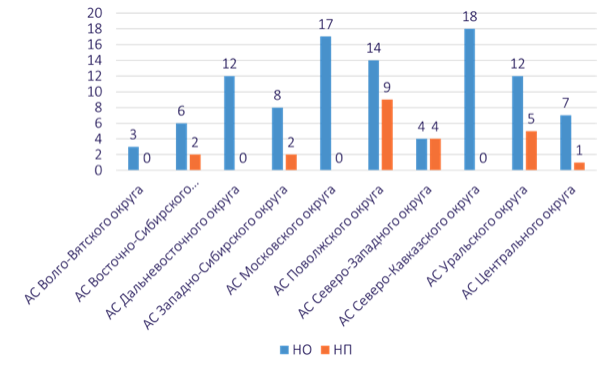

При этом обращает на себя явная неоднородность судебной практики по округам: АС Московского, Северо-Кавказского и Дальневосточного округов не принято ни одного постановления в пользу налогоплательщиков, тогда как в Северо-Западном округе таких постановлений – 50%, в Поволжском округе – 39%, в Уральском округе – почти 30%:

Естественно, в 2024 году не только окружные суды, но и суды первой инстанции еще не ссылались на амнистию дробления или законодательное определение дробления, по-прежнему указывая «дробление бизнеса» в кавычках. Но есть несколько интересных исключений:

- Постановление 9ААС от 18.12.2024 г. по делу А40-55466/2023, в котором суд отметил, что понятие «дробление бизнеса» используется только для целей, указанных в статье 6 Закона № 176, и начинает действовать с 12.07.2024 (статья 8 Закона № 176).

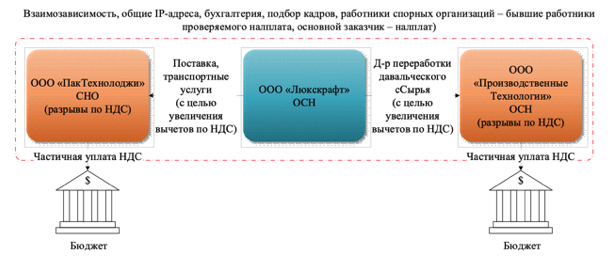

- Постановление АС Уральского округа от 28.11.2024 по делу А34-5953/2022, в котором суд признал, что даже в отсутствии дробления бизнеса в понимании ст.6 Федерального Закона № 176-ФЗ (все участники группы компаний применяли ОСН, а не специальные налоговые режимы), налогоплательщиками могут использоваться сходные схемы (для увеличения вычетов по НДС), при которых действительные налоговые обязательства должны определяться таким же образом, как и при дроблении:

Суд указал, что в данном случае, размер доначисляемого налога налоговому органу следовало уменьшить как на суммы НДС, уплаченные в бюджет от имени обществ «Пак-Технолоджи», «Производственные технологии», так и на соответствующие налоговые вычеты, т.к. несмотря на создание формального документооборота между налогоплательщиком и взаимозависимыми лицами, суммы налогов, включая НДС, внесенные в бюджет от имени аффилированных лиц (элементов рассматриваемой схемы), в действительности были уплачены за счет средств самого налогоплательщика, а, значит, должны быть учтены при расчете налоговых обязательств последнего.

Следует обратить внимание, что в п.7 письма ФНС России от 18.10.2024 № СД-4-2/11836@ указано, что использование либо неиспользование в тексте акта налоговой проверки и (или) решения, принимаемого по итогам налоговой проверки, формулировки «дробление бизнеса» не ограничивает право налогоплательщиков на амнистию.

При этом амнистия не распространяется на (п.8 указанного письма):

- НДФЛ и страховые взносы, доначисленные в связи с занижением (сокрытием) заработной платы (не связаны с дроблением бизнеса);

- налог на прибыль организаций, доначисленный в связи с занижением (сокрытием) выручки (доходов) (не связаны с дроблением бизнеса);

- страховые взносы (дробление бизнеса в целях получения статуса МСП для применения пониженного тарифа страховых взносов);

- НДС в связи с применением льгот в сфере общественного питания (дробление бизнеса в целях освобождения от налогообложения НДС услуг общественного питания, не превышающих по выручке 2 млрд рублей в год);

- НДПИ (дробление бизнеса с целью занижения себестоимости полезного ископаемого).

Отметим, что данный перечень не является конечным. Например, в соответствии с пп. 30 п. 3 ст. 149 НК РФ освобождается от НДС реализация работ по содержанию и ремонту общего имущества в МКД, выполняемых управляющими организациями, при условии их приобретения у организаций и ИП, непосредственно выполняющих данные работы. Таким образом, создание структуры Управляющая организация – подконтрольные подрядчики на УСН, может рассматриваться как способ дробления бизнеса (с возможностью применения амнистии и учета уплаченных налогов «упрощенцами» при определении действительных налоговых обязательств), так и как неправомерное освобождение от НДС (Определение ВС РФ от 23.10.2024 по делу А19-20107/2022).

Как способ получения необоснованной налоговой выгоды могут рассматриваться и структуры IT-компаний, в которой одна из организаций – резидент Сколково, пользующийся освобождением от НДС и налога на прибыль, в случае утраты этого права при присоединении дохода и прибыли других участников группы компаний.

Вероятно, в 2025 году налоговые органы прекратят пытаться вменять дробление бизнеса группам компаний, в которых все участники применяют ОСН, что ранее встречалось неоднократно (постановление АС Московского округа от 14.06.2023 по делу А41-8436/2022, постановление АС Поволжского округа 27.12.2022 по делу А12-3785/2022 и др.), но это лишит налогоплательщиков возможности рассчитывать на амнистию по дроблению. Так что количество споров, в которых сам налогоплательщик пытается доказать наличие у него именно дробления – увеличится.

Также увеличится внимание налоговых органов к правомерности применения льгот и пониженных ставок по НДС, дроблению на маркетплейсах, франшизных сетей и т.д. Не исключен и рост споров по разрывам по НДС, которые могут дать новые плательщики НДС-упрощенцы, в том числе ошибочно выбравшие НДС по ставке 20% в отсутствии источников для вычетов. Таким образом, 2025 год точно не будет для налогоплательщиков проще 2024 г.