Использование агентских договоров – нормальная деловая практика. Но количество налоговых споров с использованием агентской модели традиционно высоко. Вместе с экспертом в вопросах налоговой и корпоративной безопасности бизнеса Иваном Кузнецовым разбираем, какие риски несет бизнес при заключении агентских договоров.

Принципал и агент применяют УСН

При использовании агентской модели следует учитывать, что доход принципала – это вся выручка принципала, вне зависимости от того, какая ее часть будет удержана агентом как вознаграждение. Таким образом, использование агентской модели для сохранения права на УСН принципалом по критерию дохода – бессмысленно. Теоретически можно «дробить» принципалов таким образом, чтобы каждый из них не утратил право на УСН по размеру дохода, при этом непосредственными продажами будут заниматься агенты, у которых есть либо магазины, либо реальные отделы продаж.

Пример. В 151,5 млн руб. обошлась такая модель группе компаний из 4 участников на УСН: 3 комитента и 1 принципал (Решение АС Москвы от 16.12.2022 по делу А40-171742/2022):

Претензии налоговиков типовые:

-

- взаимозависимость комитента и комиссионеров;

-

- доля доходов комиссионера от реализации товара от спорных комитентов – 75-100%;

-

- общий склад и бухгалтерия, а значит и IP-адреса;

-

- отсутствие раздельного учета при продаже комиссионного товара в магазинах.

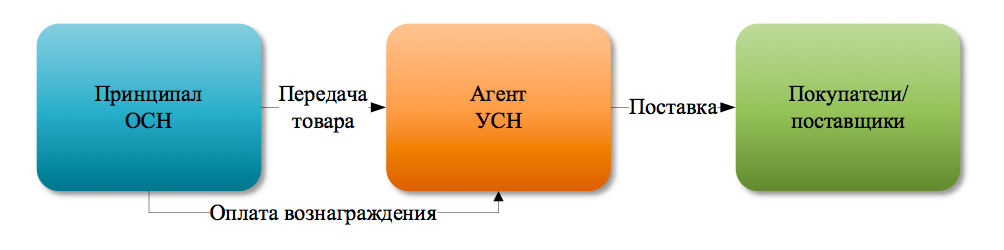

Принципал применяет ОСН, а агент – УСН

Самая распространенная модель, которая позволяет оптимизировать налог на прибыль принципала за счет расходов по выплате агентского вознаграждения. Если агент – ИП, то может быть и оптимизация НДФЛ и взносов за счет замены трудового договора агентским. В этой ситуации высоки риски переквалификации.

Пример из судебной практики — Решение АС Москвы от 02.12.2022 по делу А40-202957/2022. При реализации товара через агента схема может выглядеть следующим образом:

Перечень претензий налоговых органов к подобной модели стандартный:

-

- взаимозависимость агента и принципала;

-

- поставщики/покупатели ранее заключали договоры напрямую с принципалом, без участия агентов;

-

- агент фактически услуги не оказывает (или не может оказать);

-

- агент является сотрудником принципала;

-

- пороки документов (формальные заявки, отчеты и т.д.);

-

- размер вознаграждения приводит к убыточности принципала;

-

- перечисление оплаты агенту до реализации им товара;

-

- обязанность агента оплатить стоимость не проданного им товара принципалу и т.д.

При этом не все споры проигрывает налогоплательщик, если удается доказать деловую цель заключения агентского договора (например, Постановление АС Северо-Западного округа, 06.10.2022 по делу А52-5932/2021).

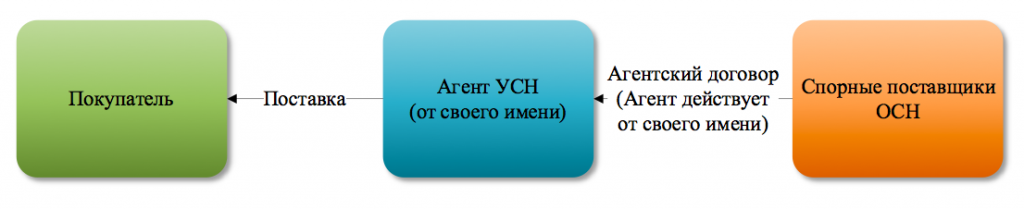

Агент (в том числе на УСН) может даже помочь спасти налоговые вычеты по НДС покупателю товаров, отгородив его от «плохих» принципалов.

Пример. Покупатель приобретал товар от агента, действующего от своего имени, в отношении агента должная осмотрительность была проявлена, поставки были реальными, взаимозависимость покупателя, агента и принципалов установлена не была.

Нарушение законодательства принципалами не могло повлиять на правомерность вычетов по НДС у покупателя (Постановление АС Поволжского округа от 02.04.2019 г. по делу А72-18474/2017).

Используете агентские договоры в работе? Увидели в статье похожую схему взаимодействия? Получите рекомендации по возможностям и рискам использования агентского соглашения — на онлайн-мероприятии 22 марта 2023 года с участием эксперта Ивана Кузнецова.

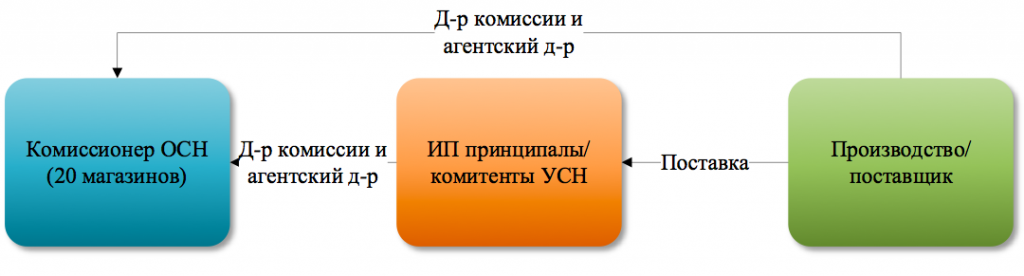

Принципал применяет УСН, агент – ОСН

Пример использования модели – дело, рассмотренное в феврале 2023 года АС Москвы (Решение АС Москвы от 06.02.2023 по делу А40-225205/2022):

Принципалы на УСН покупали мебель у производителя и реализовывали ее через сеть магазинов комиссионера, применяющего ОСН. При этом агентом самого производителя был тот же комиссионер.

Переквалификация агентских договоров

Агентский договор – один из наиболее переквалифицируемых наряду с займами.

Чаще всего налоговый орган переквалифицирует договор в поставку.

Впрочем, не всегда успешно (Постановление АС Поволжского округа от 15.02.2022 по делу А12-557/2021). Например, агент на УСН заключил договоры с 21 принципалом (как на ОСН, так и на УСН). Почти все услуги были связаны с агентским сопровождением договоров принципалов с одним контрагентом. Налоговики переквалифицировали агентские договоры в поставку.

Но суд с ними не согласился: экономическая целесообразность для заключения принципалами именно агентских соглашений заключалась в том, что принципалам не было необходимости иметь штат работников, обеспечивающих закупки. К тому же агент осуществляет и иные услуги (маркетинговые исследования). При этом ни одна из сделок ничтожной не признана.

Переквалификация агентских договоров в трудовые не имеет каких-либо особенностей (Постановление Пленума ВС РФ от 29.05.2018 № 15 «О применении судами законодательства, регулирующего труд работников…»). Перечислим основные признаки трудовых отношений:

-

- вознаграждение принципала – единственный источник дохода агента;

-

- агент – бывший сотрудник принципала (и его обязанности не изменились);

-

- заказчики не подтверждают взаимодействие с агентом;

-

- выполняются не разовые поручения принципала, а постоянные и т.д.

Расходы принципала по агентскому договору могут быть признаны и необоснованными.

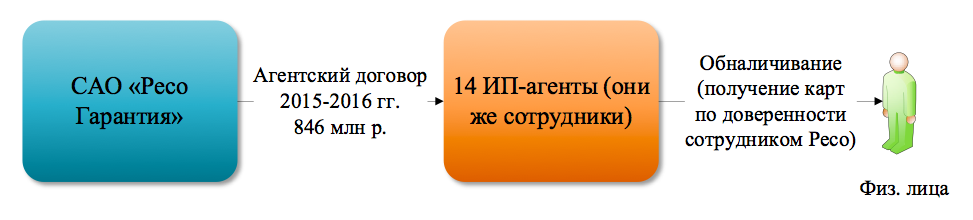

Так, ИП-агенты САО «Ресо Гарантия», одновременно являясь сотрудниками страховой компании, страховали VIP-клиентов. По мнению суда, исходя из расчетов времени на заключение договора, некоторые ИП должны были работать по 19 часов в сутки, предпринимательских расходов не несли, при этом полученное агентское вознаграждение обналичивали через банкомат, который находился в помещении страховой компании (Определение ВС РФ от 20.06.2022 по делу А40-17704/2021).

Примечательно, что ВС РФ пришел к выводу, что страховая компания создала «формальный документооборот с целью получения налоговой выгоды путем переноса части выручки на формально созданные подконтрольные лица, применяющие ЕНВД», хотя ни один ИП ЕНВД не применял.