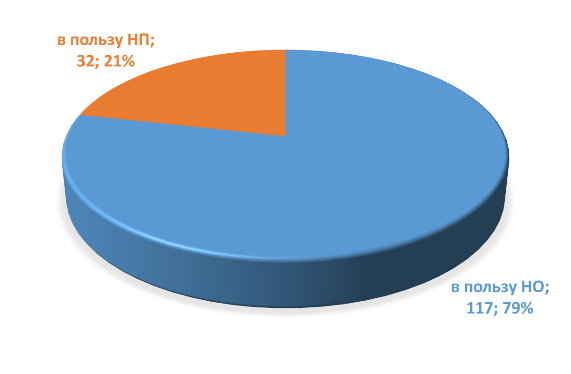

Споров по дроблению бизнеса по итогам I полугодия 2023 года стало больше на 32% (относительно того же периода 2022 года). При этом бизнес стал выигрывать чаще: 21% дел по сравнению с 12%. Как снизить налоговые риски назначения ВНП и повысить шансы выиграть спор — рассказывает Иван Кузнецов, ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса.

Более подробный анализ свежей судебной практики по итогам сплошного анализа — на вебинаре для директоров и собственников бизнеса «Дробление бизнеса: итоги первого полугодия 2023 года» — уже 16 августа в 14-00. Не пропустите!

Причины улучшения статистики

Одна из причин улучшения статистики – повышение качества структурирования бизнеса и защиты в налоговых спорах. Понятие «дробление бизнеса» стало общеизвестным, равно как и подходы налоговиков к его выявлению и доказыванию.

Также во многом причина успеха – низкое качество проводимых ВНП, которые при любом отходе от шаблона доказывания приводят налоговиков в тупик.

Но успокаиваться не стоит:

-

- растет количество споров (статистика по предпроверочным анализам не публикуется, но, на наш взгляд, их стало больше), что само по себе тревожно;

-

- стремительная девальвация рубля и рост инфляции увеличивает риск «слета» с УСН и желания собственников бизнеса сохранить возможность использовать специальные налоговые режимы любой ценой;

-

- среди выигранных налоговиками дел есть действительно сложные кейсы. Из них очевидно, что налогоплательщики к проверке готовились, но проверяющим все равно удалось найти слабые места.

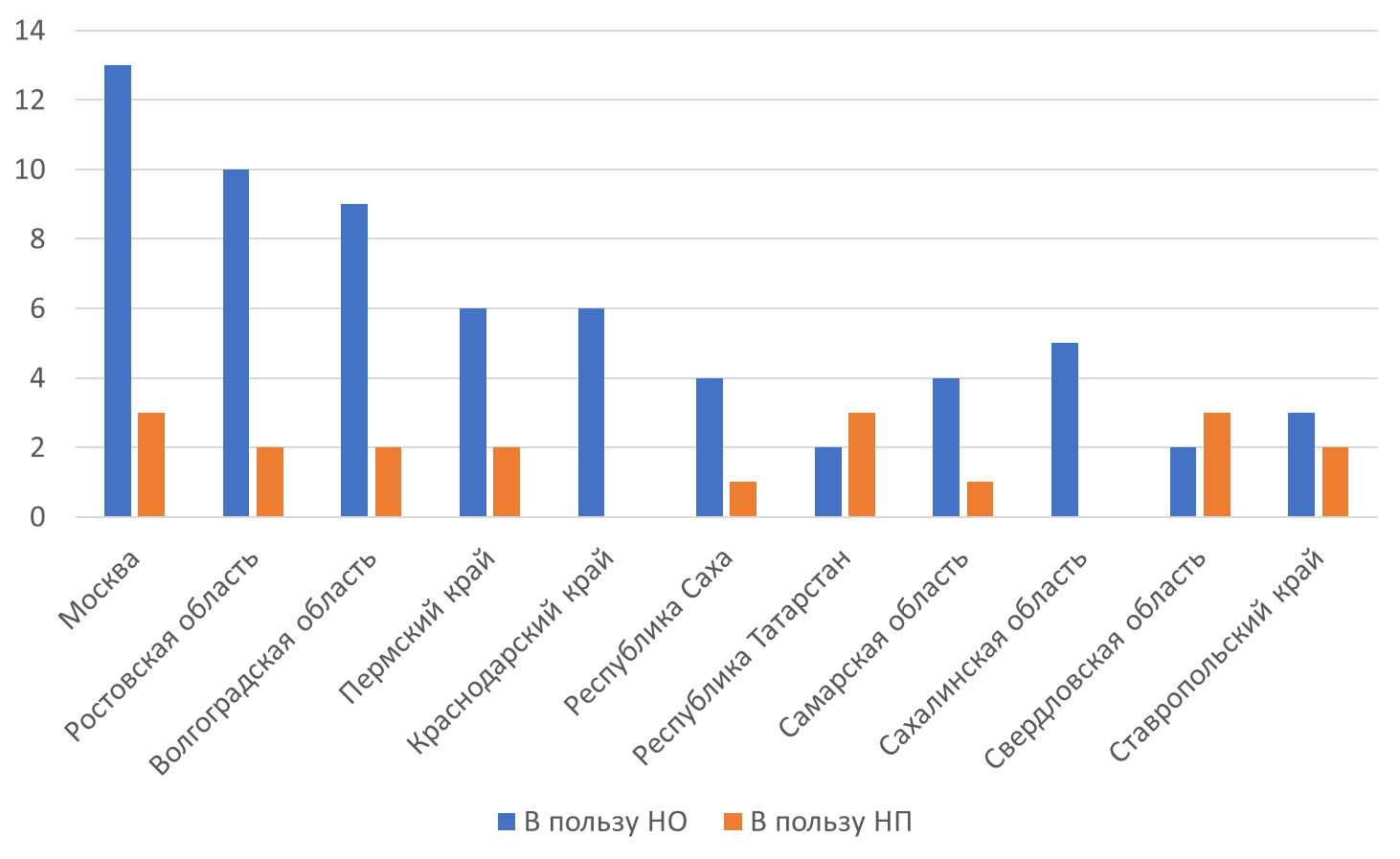

Москва впереди всех

Впервые самое большое количество дел по дроблению бизнеса было рассмотрено в АС Москвы. Это должно было случиться, поскольку количество предпроверочных анализов постоянно росло, охватывая не только средний, но и малый бизнес с оборотом, лишь немного превышающим лимиты для применения УСН.

Отсюда вывод: переехать в Москву, чтобы спрятаться от налогового контроля – не всегда хорошая идея. А вот налоговики Северной столицы по-прежнему игнорируют дробление бизнеса и не доводят споры до суда. Но и здесь предпроверчные анализы проводятся, иногда опускаясь до «скидывания» нескольких ИП с ПСН на УСН.

Регионы – «лидеры» по делам о дроблении бизнеса:

Интересует, как оптимизировать бизнес без ущерба для бюджета и с учетом отраслевой специфики предприятия, чтобы не придралась налоговая? Задайте вопрос лично Ивану Кузнецову, эксперту в области оптимизации налогов и защиты малого бизнеса. Подробная программа и форма заявки мероприятия — здесь.

Выводы и рекомендации от эксперта-практика

Из анализа массива практики хотим поделиться главными выводами и рекомендациями.

- Универсального понятия «дробление бизнеса» по-прежнему нет

Суды оперируют перечислением признаков дробления из писем ФНС или судебной практики. Отсюда возникает первая ошибка налогоплательщика при структурировании: чтобы группу компаний не признали дроблением, надо скрыть признаки.

Между тем признаки дробления – следствие получения необоснованной налоговой выгоды, а не причина.