Декларируется, что изменения в НК РФ с 01.01.2025 г. направлены на борьбу с дроблением бизнеса. Фактически, количество налоговых споров только увеличится, потому что порог дробления опустился с 265,8 млн руб. до 60 млн руб. (максимальный размер для освобождения от НДС), а лимиты по УСН выросли до 450 млн руб., что позволит использовать упрощенку с необходимостью менее мелкого дробления.

Неожиданно (в третьем чтении законопроекта № 727330-8) появилась норма о том, что с 2025 года индивидуальные предприниматели, чьи доходы за 2024 год превысят 60 млн рублей, утратят право на применение патентной системы налогообложения (подпункт 1 п. 6 ст. 346.45 НК РФ). Причем лимит включает как доход от ПСН, так и других систем налогообложения (при совмещении ПСН с ОСН или УСН). Таким образом, вопрос выбора системы налогообложения встает и перед теми ИП, которые в 2024 году утратили право на ПСН, но сохранили право на УСН.

Также обозначены «новые» виды дробления: использование пониженных тарифов страховых взносов для МСП, освобождения от НДС для общепита и т.д. Несмотря на то, что в законодательном определении «дробление бизнеса» содержится указание на использование именно специальных налоговых режимов, ФНС в п.8 методических рекомендациях по применению налоговой амнистии дробления бизнеса применяет этот термин и к моделям структурирования без использования УСН, ПСН или ЕСХН.

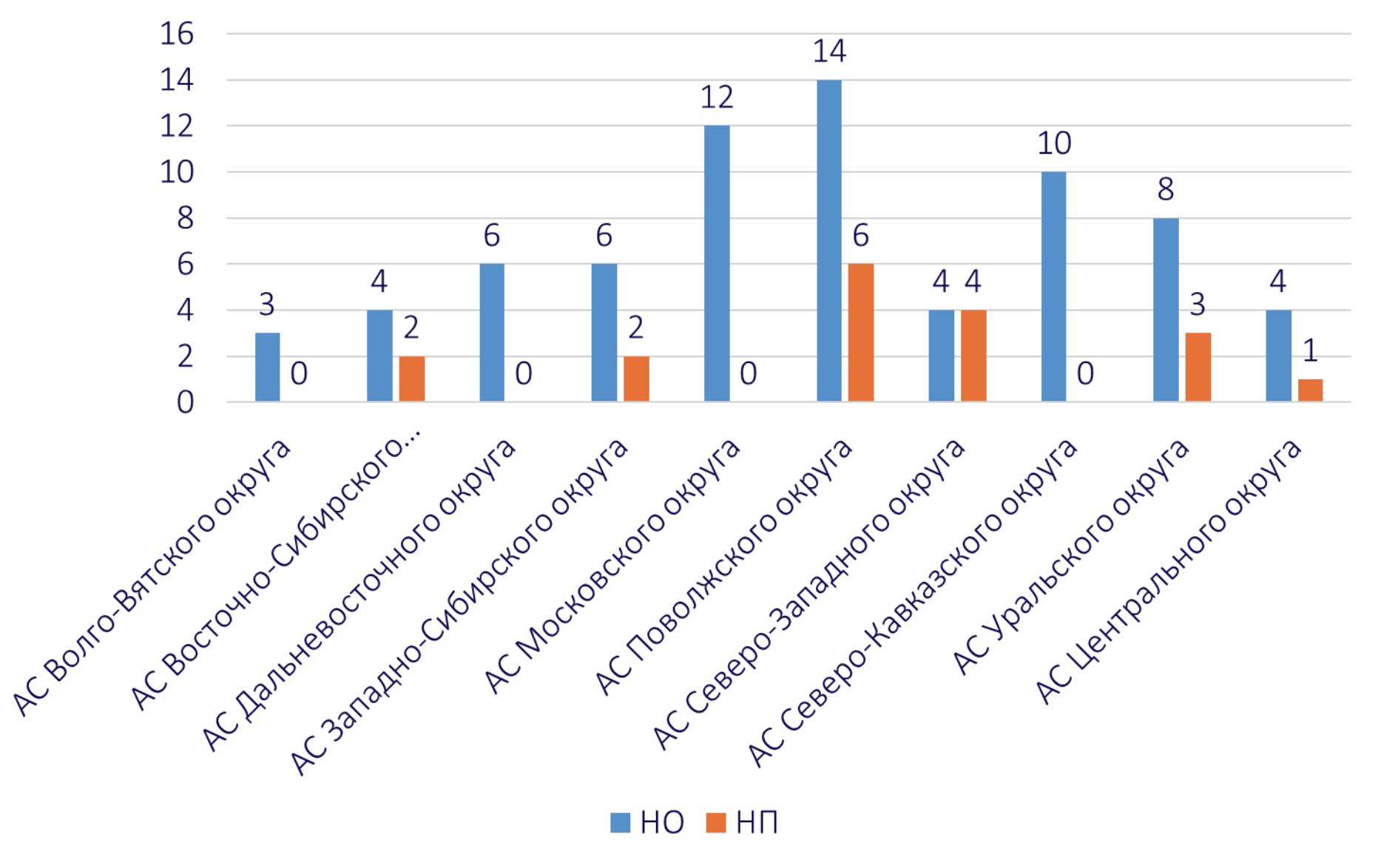

При этом ФНС отдельно отмечает, что подходы к дроблению бизнеса, выработанные судебной практикой остаются неизменными. Мы проанализировали судебную практику по дроблению бизнеса, в том числе на уровне судов кассационной инстанции за 9 мес. 2024 года и получили следующие данные:

Из статистики окружных судов следует, что 20% споров выигрывают налогоплательщики, но судебная практика по округам неоднородная.

Какие аргументы помогают выиграть спор в судах кассационной инстанции? Мы выделили 3 основных.