В ожидании роста ставок по НДФЛ и налогу на прибыль для бизнеса вновь актуальна возможность использования ИП в группе компаний. ИП может выступить хранителем активов, управляющим, а также очередным способом оптимизации налогов. Разбираем, как не упустить ситуацию из-под контроля, — с ведущим экспертом РФ в области налоговой и корпоративной безопасности бизнеса Иваном Кузнецовым.

Как эффективно использовать ИП в группе компаний

Содержание

ИП – хранитель активов

Получение ИП арендных платежей — популярный способ оптимизации налога на прибыль арендатора. Арендодатель может являться участником и/или руководителем арендатора, так как имущество организации и ее участников разграничено.

Но есть нюансы.

Во-первых, при превышении стоимости основных средств 150 млн рублей ИП утрачивает право на УСН — так же, как и организация (пп. 16 п. 3 ст. 346.12 НК РФ). Стоимость ОС определяется данными бухгалтерского учета, который ИП вести не обязан, но должен — в части контроля соблюдения лимитов по УСН (определение ВС РФ от 24.05.2023 по делу № А03-3029/2020).

Если ИП покупает основные средства, их первоначальная стоимость фактически указана в договоре. Но проблемы могут возникнуть при определении стоимости созданного ОС (например, построенного здания), так как часть расходов может быть наличными, нестись с личных счетов ИП и т.д.

Во-вторых, стоимость аренды должна быть рыночной. При этом длящаяся задолженность по оплате аренды арендатором на ОСНО будет дополнительным налоговым риском (постановление АС Поволжского округа от 15.03.2022 по делу № А55-4010/2021).

Есть четыре базовых способа передачи активов от организации бенефициару:

- купля-продажа;

- выплата дивидендов имуществом;

- выплата действительной стоимости доли в уставном капитале организации имуществом;

- ликвидация организации и передача активов участникам.

Иван Кузнецов, ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса:

Каждый из этих вариантов чреват разными налоговыми последствиями для сторон сделок. Тем не менее вариант, при котором организация – бывший собственник активов – становится арендатором, не имеет очевидных деловых целей и требует особой проработки (определение ВС РФ от 06.06.2023 по делу № А46-16946/2021). Фактически необходимо объяснить вынужденную продажу актива, который обществу по-прежнему необходим.

Та же проблема возникает и при использовании товарных знаков и лицензионных платежей по ним для оптимизации. Продажа товарного знака от организации ИП за 30 тысяч рублей с последующей выплатой роялти в размере 30 млн рублей не имеет для ООО деловой цели (постановление АС Восточно-Сибирского округа от 06.02.2023 по делу № А33-9821/2020).

Следует учитывать, что передача активов физическому лицу не в статусе ИП с последующей сдачей им активов в аренду — плохой вариант. Такая деятельность является предпринимательской и при ее выявлении налоговая доначислит НДС физлицу (определение Верховного Суда РФ от 28.12.2020 по делу № А41-109767/2019 и др.).

Разбор безопасных способов применения ИП для группы компаний — только на специальном вебинаре в среду 29 мая 2024 года в 14:00 (МСК) только для директоров и собственников бизнеса. Участие бесплатное, но нужна регистрация.

Программа онлайн-интенсива и форма заявки — по ссылке.

За последние три года сформировалась отрицательная практика по дарению коммерческой недвижимости близким родственникам, имеющим статус ИП. У тех возникает внереализационный доход с рыночной стоимости получаемого в дар имущества.

Примечательно одно из последних рассмотренных дел, в котором ИП передал в дар родному брату-ИП ½ доли в 8 нежилых помещениях, используемых в предпринимательской деятельности. В том же году он получил их в дар обратно. Мотив этих сделок — попытка сохранить имущество при разводе с супругой, а также защита имущества от субсидиарной ответственности.

Налоговики доначислили УСН, а аргументы о мнимости сделок и отсутствии фактического перехода права собственности не приняли. Все сделки были зарегистрированы в ЕГРП (постановление АС Поволжского округа от 25.04.2024 по делу № А12-12653/2023).

Получили оценку и мотивы ИП по передаче активов брату: риски субсидиарной ответственности если и были, то на небольшую сумму, а спор о разделе имущества с супругой не подтвержден. К тому же ИП не пытался передать третьим лицам иные, некоммерческие объекты недвижимости.

Использование ИП в структурировании или дроблении бизнеса

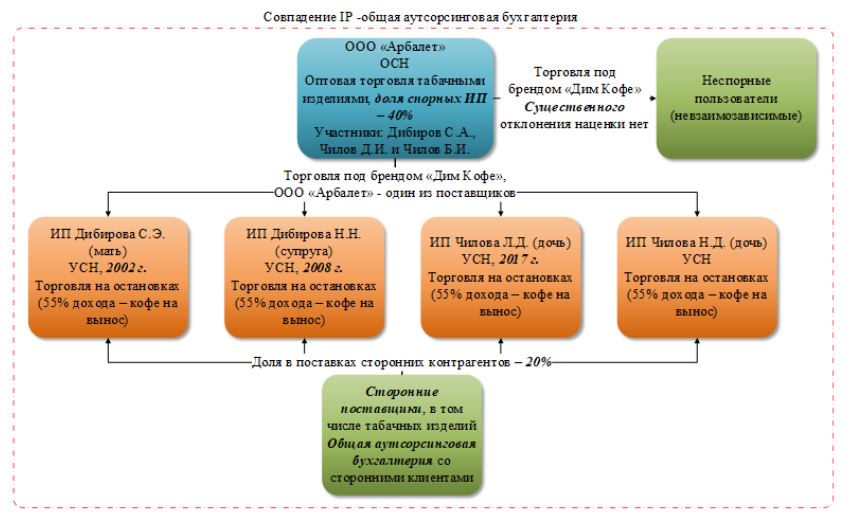

Схемы с ИП очень часто используют для дробления бизнеса. Мотив — сэкономить на налогах, при применении ими УСН или ПСН, а также получить наличные деньги, особенно если покупатели ИП – физические лица с доступом к наличности в кассе.

Показательны дела о дроблении сетевой торговли и общепита, которые имеют практически полную идентичность. Но именно «мелочи» позволяют налогоплательщикам выигрывать спор.

Наблюдался стандартный набор признаков дробления:

- взаимозависимость;

- совпадение IP-адресов;

- миграция персонала;

- регистрация новых ИП по мере развития бизнеса;

- совместительство административного персонала;

- разный размер паушальных взносов для «своих» пользователей и «чужих»

Тем не менее спор выиграть удалось (постановление 15 ААС от 22.04.2024 г. по делу А32-4146/2023) за счет:

- признания разных видов деятельности;

- наличия сторонних поставщиков;

- приемлемого уровня допросов спорных ИП и продавцов.

Скорее всего налоговый орган будет обжаловать это решение. Утверждение суда о том, что «возможность влияния бенефициарами общества на сотрудников, трудовые отношения с которыми возникли у предпринимателей, не является злоупотреблением правом», вышестоящий суд может оценить критически.

Иван Кузнецов, ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса:

Нередко у налогоплательщика по делам о дроблении бизнеса получается выиграть из-за некорректно проведенной налоговиками проверки.

Поэтому глава ФНС Егоров Д.В. с откровенной досадой говорил о такой категории споров и о необходимости новых, формальных подходов к возможности применения специальных налоговых режимов.

Обзор актуальной судебной практики 2023-2024 гг. по использованию модели ИП-управляющий и детальный анализ рисков — на полезном онлайн-интенсиве «Как эффективно использовать ИП в группе компаний» — в ближайшую среду.

Заключение договоров с ИП вместо трудовых

Эта категория споров одна из самых распространенных, и их количество будет только расти благодаря повышению ставки НДФЛ.

Исходя из судебной практики Иван Кузнецов выделяет 30 основных признаков трудовых отношений (часть из них специфична для самозанятых), что позволяет с высокой долей вероятности оценивать перспективу спора. Исходя из практики, при полном понимании того, как не надо выстраивать отношения с ИП, налогоплательщики не пытаются это учитывать и увеличивают свои налоговые риски.

Иван Кузнецов, ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса:

В огромной массе проигранных споров есть и выигрышные для налогоплательщиков . Так, организация привлекла 39 ИП для оказания услуг перевозки грузов, которые, по мнению ФНС, прикрывали трудовые отношения (постановление АС Уральского округа от 06.03.2024 по делу № А60-19364/2023).

Несмотря на признаки трудовых отношений, линия защиты была верная:

- Большинство из перечисленных ИП зарегистрировались и начали осуществлять предпринимательскую деятельность задолго до создания самого налогоплательщика (фактор корпоративной истории).

- Привлечение ИП являлось необходимым налогоплательщику в связи с непрогнозируемым объемом транспортных услуг в начале его деятельности и экономической невозможностью и нецелесообразностью содержания большого штата работников-водителей, которым налогоплательщик вынужден был бы выплачивать фиксированную заработную плату независимо от объема заказов.

- Выручка, полученная данными ИП в каждом из промежутков проверяемого периода, имела различные значения, а у кого-то и вовсе отсутствовала. Это нехарактерно для работников, получающих заработную плату регулярно и приблизительно равномерными суммами.

- Применяя УСН, ИП самостоятельно уплачивали налог по ней, сдавали отчетность и вели учет выполненных рейсов.

- В договорах на оказание услуг по управлению автотранспортными средствами, заключенных с ИП, отсутствовали условия, характеризующие трудовую функцию, в том числе указание на конкретную специальность (должность). Также отсутствовали график, режим работы и времени отдыха, которого должен был бы придерживаться ИП, ссылка на правила внутреннего трудового распорядка и иные локальные нормативные акты налогоплательщика.

- Услуга по управлению автотранспортными средствами оказывалась ИП, как правило, в отношении двух и более автотранспортных средств, конкретный автомобиль за ИП не закреплялся.

ИП-управляющий

Количество налоговых споров по данной тематике позволяет выделить ее в отдельный блок. Суть модели в том, что вместо директора, работающего по трудовому договору, заключается договор управления с ИП (ст.42 ФЗ «Об ООО» это позволяет).

Если с заработной платы генерального директора необходимо платить НДФЛ и взносы, то при выплате вознаграждения за управление в пользу ИП такая обязанность не возникает. ИП-управляющий при применении им УСН с базой «доходы» со своего вознаграждения платит 6%, а в некоторых субъектах, установивших пониженную ставку, — 1%.

При использовании режима ОСНО заказчик вправе учитывать вознаграждение ИП-управляющего в расходах. На УСН – нет, так как такого расхода нет в перечне, указанном в п.1 ст.346.16 НК РФ.

Очевидная налоговая выгода от использования ИП-управляющего и распространенность такого способа оптимизации привела к большому количеству споров, часть из которых заканчивается в пользу налогоплательщиков.

Обычно налоговый орган пытается доначислить:

- НДФЛ и взносы (постановление АС Центрального округа от 04.03.2024 по делу № А14-2199/2022);

- налог на прибыль (постановление АС Уральского округа от 19.06.2023 г. по делу № А60-51457/2022);

- и то и другое вместе (постановление АС Уральского округа от 15.08.2022 г. по делу № А76-817/2021).

Типичные претензии налоговых органов к ИП-управляющим можно условно разделить на две группы – общие претензии к переквалификации договора в трудовой (одинаковые и для управляющего, и для заказчика) и специфические.

Перечислим общие:

- длящийся характер отношений;

- в договоре отсутствует подробное описание характера и вида услуг;

- физлицо – управляющий включен в производственную деятельность ООО;

- регулярное нахождение управляющего на территории общества;

- физлицо зарегистрировалось как ИП незадолго заключения спорного договора;

- ИП управляет ООО самостоятельно и без привлечения сторонних лиц;

- ООО — единственный контрагент управляющего;

- ООО вправе контролировать деятельность управляющего;

- общество обязано обеспечивать управляющему необходимые условия труда, например возмещение расходов за использование личного автомобиля в служебных целях, командировки и т.д.;

- выплаты вознаграждения не зависели от конкретного объема работ или услуг и производились с четкой периодичностью, независимо от объема фактически выполненной работы; помесячная оплата труда — постоянная часть вознаграждения;

- прекращение статуса ИП сразу после расторжения договора с ООО.

Специфические претензии:

- высокий удельный вес расходов на оплату услуг управляющего в расходах ООО — например, в три раза выше всего ФОТ организации);

- подчиненность управляющего решениям общего собрания участников общества;

- ИП-управляющий – бывший руководитель ООО;

- совпадение должностных обязанностей ИП-управляющего и генерального директора;

- совпадение IP-адресов клиент-банка у ООО и ИП-управляющего.

Иван Кузнецов, ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса:

Разберем опорные моменты возможной линии защиты:

- Полномочия единоличного исполнительного органа и управляющего — одинаковые в силу положений ст.40 и 42 ФЗ «Об ООО» (постановление АС Дальневосточного округа от 18.01.2023 по делу А73-19134/2021).

- В силу специфики деятельности единоличного исполнительного органа детальное описание состава оказанных ИП-управляющим услуг в актах оказанных услуг невозможно.

- У ИП нет конкретных должностных обязанностей, графика работы, совпадающего с налогоплательщиком, и постоянного рабочего места. Он приезжает в офис по необходимости.

- Стоимость выполнения работ исполнителя определена в размере, не предусматривающем тарифные ставки и должностные оклады, коэффициент трудового участия, районный коэффициент. То есть размер вознаграждения не определяется по правилам исчисления оплаты труда.

- Привлечение управляющего привело к оптимизации управления компанией, к увеличению роста выручки организации путем заключения большого количества договоров. Это было основной целью привлечения ИП как управляющего.

- Факт работы ИП в должности директора по трудовому договору в иные периоды времени сам по себе не говорит о невозможности заключить с ним договор управления с иными финансовыми составляющими, которые направлены на прямую заинтересованность управляющего в увеличении выручки на предприятии, числа контрагентов и т.д.

Перспективы спора значительно улучшаются при наличии:

- у управляющего ИП имущества для осуществления предпринимательской деятельности (постановление АС Поволжского округа 07.06.2023 по делу А55-28857/2022);

- штата работников;

- нескольких заказчиков, желательно невзаимозависимых (Постановление АС Уральского округа от 15.08.2022 г. по делу № А76-817/2021);

- предпринимательских расходов;

- заключения Государственной инспекции труда о гражданско-правовом характере договора.

Особенности использования ИП в группе компаний

Иногда использование ИП в группе компаний — вынужденная мера.

Например, безобидный заем учредителем организации, приводит к неналоговым потерям: перечисление займа от физического лица может быть без банковской комиссии, а вот возврат займа будет с драконовской комиссией банка, которая не возникает, если заимодавец – ИП.

Нередко налоговая доказывает технический характер использования ИП даже не совпадением IP-адресов или признаком монозаказчика, а через призму имущественного положения предпринимателя: якобы у ИП не было средств на начало деятельности, а полученный доход он обналичивал. При этом его материальное положение не улучшилось (определение ВС РФ от 20.06.2022 по делу А40-17704/2021, Постановлении АС Западно-Сибирского округа от 05.07.2022 по делу N А03-3804/2021 и др.)

Корпоративный контроль, возможный для технических участников и руководителей организаций с помощью уставов, опционов, корпоративных договоров, залогов долей и т.д., не может быть реализован в отношении ИП. Следовательно, необходимо использование иных инструментов: аренда, залог, агентские и давальческие модели, простое товарищество и т.д.

Да, ИП отвечает всем своим имуществом — но это лишь говорит о необходимости контроля его имущественных рисков, прежде всего налоговых.

Хотите использовать ИП для нужд своей компании и учесть все риски? Задайте вопрос эксперту Ивану Кузнецову напрямую и получите живой ответ с учетом отраслевой специфики бизнеса на вебинаре 29 мая 2024 года в 14 ч (МСК). Только польза!

Реклама bizprogress.ru 2VfnxxMmqC4