Изменения в налоговом законодательстве с 2025 года оказывают существенное влияние на возможности структурирования групп компаний, в которых бенефициарами являются налоговые нерезиденты.

3. Продажа долей и новые правила налогообложения с 2025 года

Значительные отличия налогообложения резидентов и нерезидентов происходят при сделках с долями в обществах:

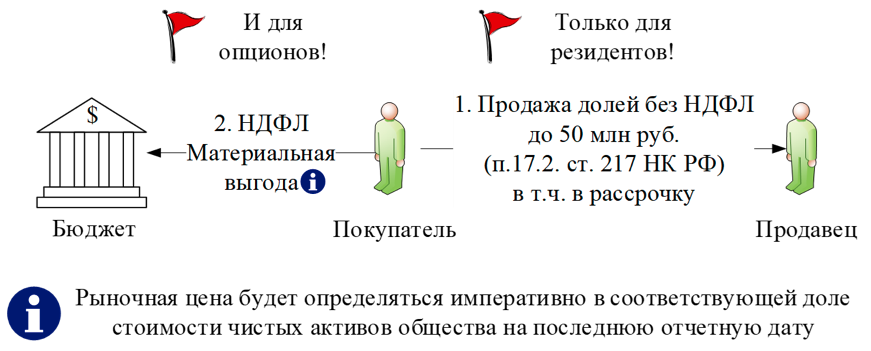

С 2025 года вносятся существенные изменения в п.17.2 ст.217 НК РФ. До 2025 года и резиденты и нерезиденты при непрерывном владении долями в ООО или акциями более 5 лет, освобождались от НДФЛ при их продаже, независимо от размера дохода, его соответствия рыночной стоимости и т.д. По новым правилам для резидентов необлагаемый размер дохода уменьшен до 50 млн руб., а нерезиденты вообще не могут воспользоваться таким освобождением, более того не могут применить имущественные вычеты (учесть расходы на приобретение долей).

Таким образом, продажа доли нерезидентом будет облагаться НДФЛ по ставке 30%. Такая же ставка будет действовать при выходе из общества и получении действительной стоимости доли (независимо от срока владения долями) и при распределении имущества ликвидированной организации.

С 01.01.2025 года в связи с новой редакцией пп.3 п.1 ст.212 НК РФ, у покупателя доли в ООО возникает материальная выгода при покупке долей если их стоимость ниже рыночной. Рыночная стоимость определена императивно: соответствующая доля стоимости чистых активов общества на последнюю отчетную дату. Материальная выгода у нерезидента будет облагаться НДЛФ по ставке 30%.

С учетом указанных изменений, сделки по купли-продажи долей нерезидентам выгоднее осуществить до конца 2024 года (указанное справедливо и для большинства резидентов).