Налоговые риски — переплата налогов, доначисления, штрафы и пени — угрожают бизнесу потерей репутации, а в некоторых случаях и уголовной ответственностью. Расскажем об основных рисках для предпринимателей в 2023 году — совместно с Иваном Кузнецовым, экспертом в вопросах налоговой и корпоративной безопасности бизнеса.

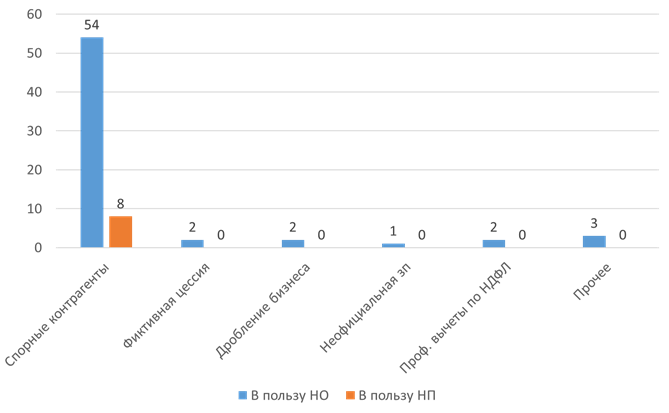

В регионах картина похожая (хотя местами разнообразия больше), но основная категория споров – фиктивные сделки для вычетов по НДС.

В регионах картина похожая (хотя местами разнообразия больше), но основная категория споров – фиктивные сделки для вычетов по НДС.

Причины понятны:

- «спорники» эффективны, просты, привычны и местами безальтернативны — то же дробление бизнеса не всем подходит;

- фатализм и вероятность, что «пронесет».

Следовательно, основной риск для налогоплательщиков в 2023 году – обвинение в фиктивных сделках для получения необоснованной налоговой выгоды. Причем неважно, умышленно или случайно такое взаимодействие произошло.

Неожиданные риски

Пример от эксперта. ИП «Папа», применяющий УСН с базой доходы подарил коммерческое помещение ИП «Сын», тоже на УСН. Казалось бы, папа подарил сыну недвижимость, они близкие родственники, налога нет. Результат: налоговая доначисляет ИП Сын налог с безвозмездно полученной недвижимости, потому что та используется в предпринимательской деятельности.

Также есть риски, связанные с переквалификацией налоговиками договоров, например агентского — в поставку. Налоговые последствия для сторон будут совершенно другими, а причиной переквалификации могут быть пороки договора и отчетности.

Сейчас компании живут в условиях мобилизационной экономики. Как уберечь бизнес-активы от незаконных действий (не только со стороны налоговой!), как оптимизировать налоги без дробления на несколько юрлиц — вы узнаете на интенсиве «Как снизить налоги и защитить бизнес» 15-16 марта.

Новые виды налоговых споров

В 2023 году в России может появиться новый вид споров, связанный с некорректной работой единого налогового счета. По крайней мере январь показал, что все худшие опасения налоговых юристов, да и самих налоговиков, работающих «на земле», оправдались.

Вот некоторые примеры противоречий, связанных с введением единого налогового платежа ЕНП, которые могут привести к многочисленным судебным тяжбам:

- у компаний не было времени опротестовать данные по ЕНС на 1 января 2023 года; многие узнали об отрицательных сальдо, то есть задолженности перед налоговыми органами;

- потеря упущенной выгоды: для установления новых партнерских отношений бизнес предоставляет контрагентам справку об отсутствии задолженности;

- до сих пор нет ясности по уплате ЕНП для бизнеса на патентной системе налогообложения.

Эти и другие вопросы множатся в официальных запросах на публичных площадках (чаты и обсуждения). Ответов пока нет.

Пошаговая практическая инструкция, как защитить себя, если налоговая вот-вот приедет с проверкой, — на полезном онлайн-интенсиве для руководителей компаний. Спикер — Иван Кузнецов. Записаться можно по ссылке.

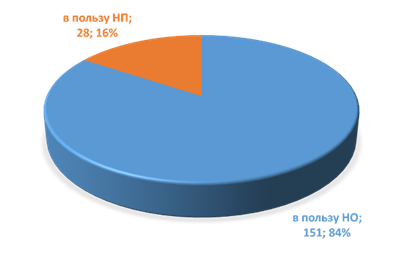

«Дробление» бизнеса – реальный риск?

При «дроблении» бизнеса грань между законным структурированием и налоговой оптимизацией тонкая.

В 2022 году арбитражными судами было рассмотрено 179 споров по этой категории, 28 – в пользу налогоплательщика.