Заключаете сделки с взаимозависимыми лицами? Контрагенты – офшоры (ЕС, ОАЭ и т.д.), в том числе через дружественных посредников? Уступаете право выкупа лизинговых машин за выкупной платеж? Используете разные системы налогообложения или ставки в группе компаний? Тогда наша новая статья – для вас.

Отклонение цены сделок от рыночного размера, даже если сделки заключены между невзаимозависимыми лицами, а сами сделки неконтролируемые – существенный налоговый риск. Причем в 2025 году таких рисков станет еще больше, а некоторые из них – совсем неочевидные.

Для оценки рисков и последствий отклонения цен от рыночных, необходимо определить, является ли сделка контролируемой или нет. И некоторые выводы могут быть неутешительными.

Контролируемые сделки.

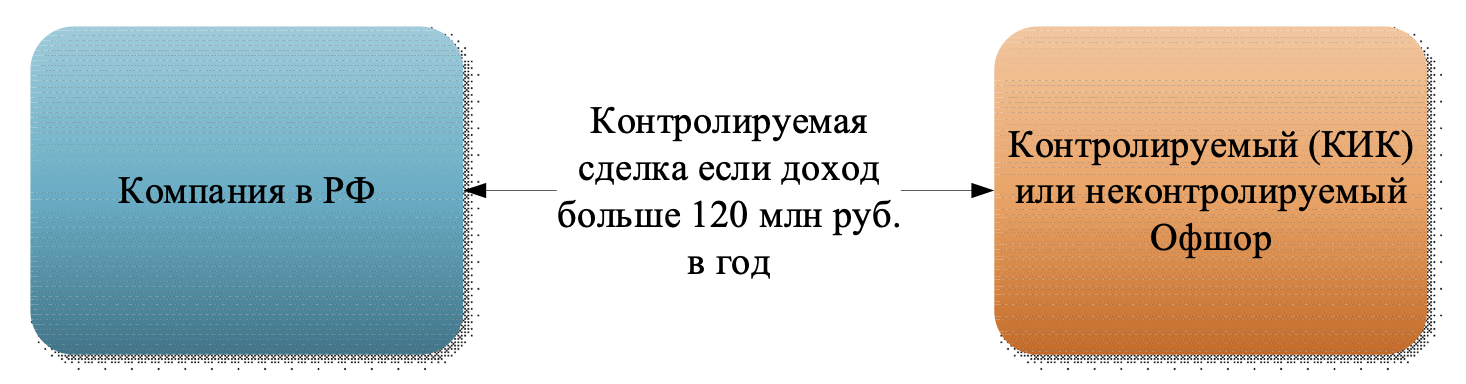

Внешнеэкономические сделки.

С 2024 года контролируемых внешнеэкономических сделок стало значительно больше: во-первых, офшорами признаны 91 страна (включая весь ЕС, США, Японию), во-вторых, офшором является ОАЭ, на которые были переориентированы многие контракты, и в-третьих, для признания сделок с офшором контролируемыми достаточно дохода по ним в размере 120 млн руб. в год (размер дохода определяется по правилам главы 25 НК РФ и при методе начисления факт оплаты для признания дохода/расхода значения не имеет). Дробить сделки с одним контрагентом на несколько для обхода суммового критерия контролируемости не имеет смысла, т.к. суммы по всем сделкам суммируются. Это правило действует как для российских компаний-продавцов, так и для покупателей:

Теоретически можно дробить поставщиков/покупателей, но целесообразность и возможность такого варианта неочевидны.

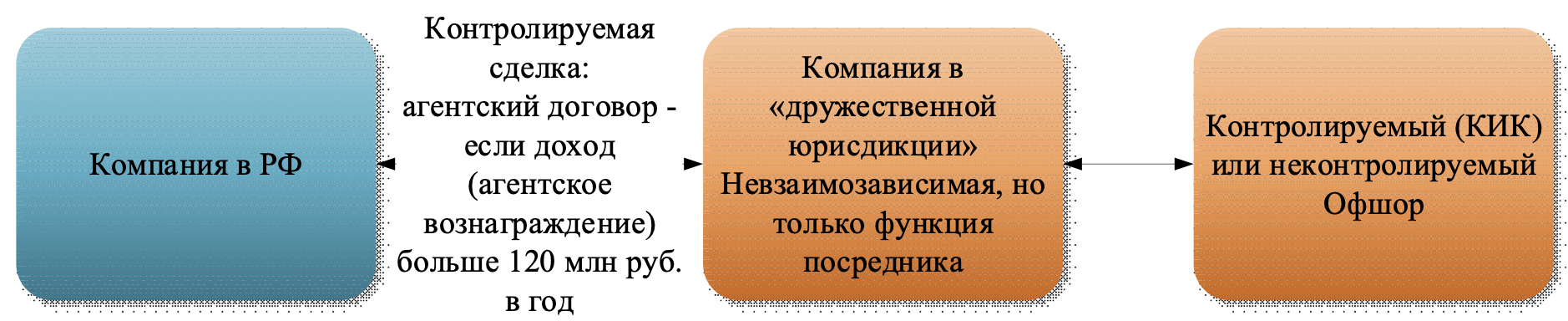

Распространенное заблуждение – отсутствие контролируемости сделки с офшором, если она совершена через невзаимозависимого посредника в дружественной стране (например, Казахстане или Киргизии), если такой посредник не имеет никаких дополнительных функций, за исключением перепродажи товара офшору, который является взаимозависимым лицом с российской компанией:

Неконтролируемые сделки

Многократное отклонение цены сделки от рыночного уровня может учитываться в качестве одного из признаков получения необоснованной налоговой выгоды.

Абсолютное большинство споров о рыночности цены (в среднем – 25 в месяц) – результат камеральных налоговых проверок.

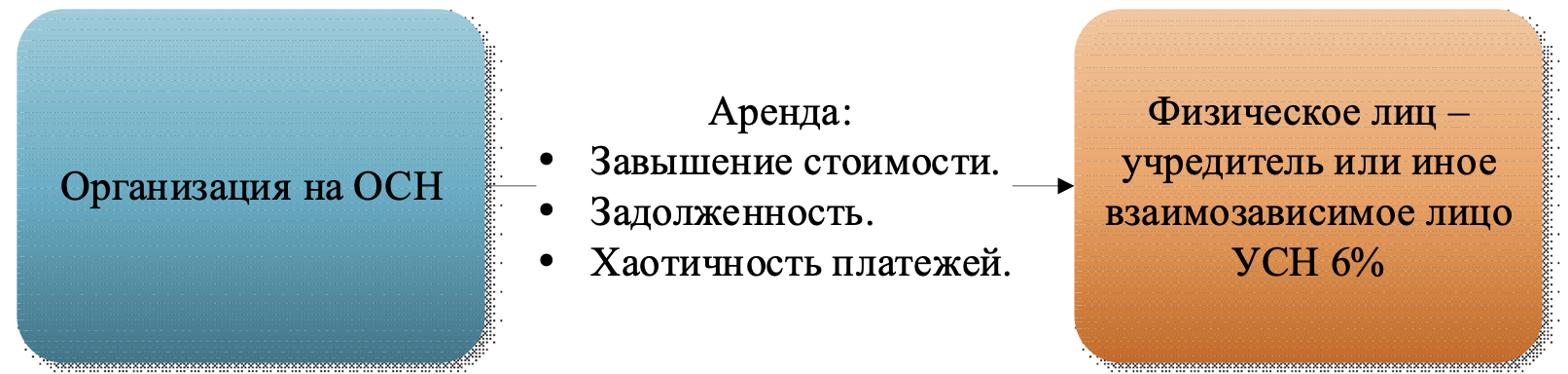

Завышение стоимости аренды

Одна из самых распространенных моделей налоговой оптимизации – это аренда у учредителя по завышенной стоимости.

При этом налоговый риск – не само по себе заключение договора с учредителем (иным взаимозависимым лицом), а именно ценообразование по такому договору.

Налоговым органом завышение стоимости чаще всего доказывается путем проведения экспертизы.

-

- Занижение стоимости реализации.

Для занижения налогооблагаемой базы по НДС и налогу на прибыль, продавец может продать активы дешевле рыночной стоимости. Покупатель – чаще всего взаимозависимый ИП. Для доказательства нерыночности стоимости налоговые органы используют не только оценку, но и отсутствие размещения объявлений о продаже активов в Интернет, отсутствие договоров с агентствами недвижимости, т.е. подтверждают, что продавец не пытался продать актив дороже, чем продал взаимозависимому покупателю.

Так как схема с выкупом автомобилей из лизинга за номинальный платеж является рискованной (см. п.2.3), некоторые налогоплательщики пытаются продать автомобили после погашения лизинга, «подержав» несколько месяцев. Но это не решает вопрос обоснования занижения стоимости.

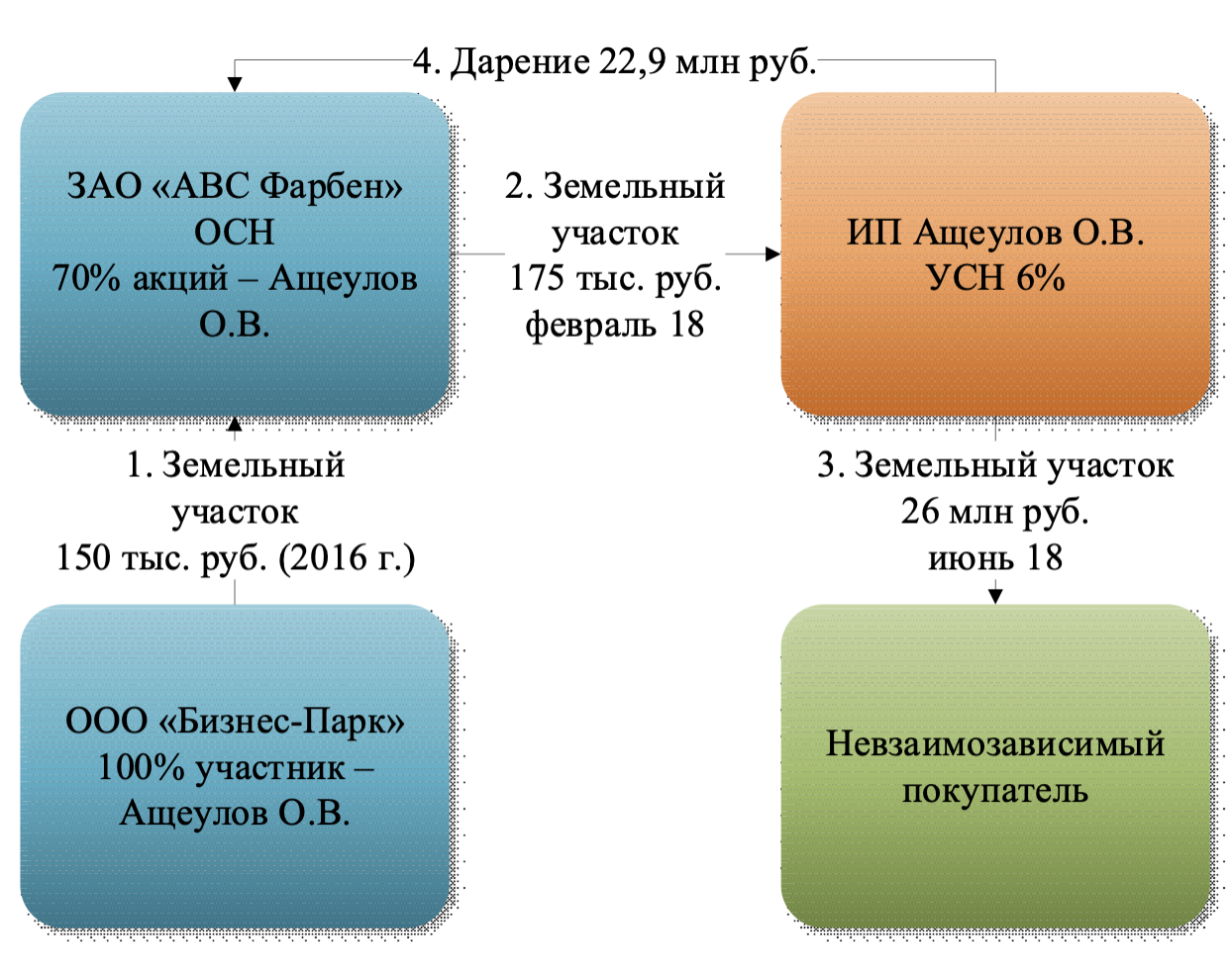

Также отрицательную оценку суды дают продаже активов по заниженной стоимости через технического посредника, с последующей перепродажей по рыночной стоимости невзаимозависимым покупателем, даже при усложнении сделки, например:

Занижение размера уступки за выкуп лизинговых машин

Один из распространённых способов налоговой оптимизации – выкупить лизинговую машину на физическое лицо по минимальной стоимости.

Данный способ рекламируется менеджерами всех лизинговых компаний как безопасный, что является ложью.

Объяснить деловые цели выкупа машины стоимостью 5-15 млн руб. по цене в 10-100 раз меньше сложно. Распространенная линия защиты – плохое состояние автомобиля. Судебная практика складывается в пользу налоговых органов, за небольшим исключением.

Так в одном из дел налогоплательщик смог доказать, что рыночная стоимость TOYOTA Land Cruiser 150 2019 года выпуска составляла всего 400 тыс. руб. (в машине было неисправно все, что только можно), а цена была определена экспертизой. Налоговый орган парировал, что автомобиль как-то своим ходом смог доехать после продажи из Ульяновска в Ижевск (более 500 км). Однако налогоплательщик смог предъявить товарные накладные, в соответствии с которыми он купил в Беларуси запчасти на машину стоимостью равной разности между рыночной и продажной стоимостью.

Интересно, что налоговый орган при определении рыночной стоимости использовал сайты по продаже б/у автомобилей.

Занижение или завышение внутригрупповой наценки

Признак, который встречается в значительном количестве дел по дроблению бизнеса и чаще всего выглядит следующим образом:

При этом низкая наценка может объясняться объемом закупаемого товара, условиями поставки (100% предоплата), самовывозом товара и т.д.

Завышение базы по НДС и налогу на прибыль при покупке товара через цепочку спорных контрагентов

Способ состоит в покупке товара не у производителей или импортеров, а у посредников, завышающих стоимость реализации для увеличения вычетов по НДС у покупателя.

При этом анализируется деловая репутация перепродавцов, признаки их подконтрольности покупателю, наличие задолженности по оплате (основной признак «бумажного» НДС).

Завышение расходов на оплату услуг ИП-управляющего

Одна из самых распространенных категорий дел по необоснованным расходам или их завышению. Оплата услуг управляющего по сравнению с размером заработной платы директора растет в 276 раз или даже в 1000 раз, что не имеет очевидных деловых целей, особенно в ситуации, когда бывший руководитель общества и действующий ИП-управляющий, с которым это же общество заключило договор – одно и то же лицо. Впрочем, это не единственный признак искусственности такого вида договоров, который частично может снижаться наличием у управляющего штата и оказанием аналогичных услуг другим заказчикам.

Материальная выгода при покупке долей

В соответствии с пп.3 п.1 ст.212 НК РФ, у покупателя доли в ООО с 2025 года возникает материальная выгода при покупке долей, если их стоимость ниже рыночной. Рыночная стоимость определена императивно: соответствующая доля стоимости чистых активов общества на последнюю отчетную дату.

Материальная выгода при покупке акций по цене ниже рыночной была и ранее, но не была распространена за счет относительной редкости самой организационно-правовой формы АО и относительной правовой грамотности при продаже акций. Вероятно, в 2025-2026 годах судебной практики по данной категории споров о цене станет больше.