«Бумажный» НДС, дробление, необоснованные расходы — известные способы налоговой «оптимизации», используя которые налогоплательщик подвергает себя понятным рискам. Но иногда налоговые риски и доначисления возникают, казалось бы, в совсем безобидных (но нередких!) ситуациях. Каких — рассказывает ведущий эксперт РФ в области налоговой и корпоративной безопасности бизнеса Иван Кузнецов.

Как ненамеренные «маленькие» ошибки приводят к рискам больших налоговых доначислений и как снизить эти риски — новая тема онлайн-интенсива «Неочевидные налоговые риски» с участием эксперта-практика Ивана Кузнецова. Подробная программа и форма регистрации — по ссылке.

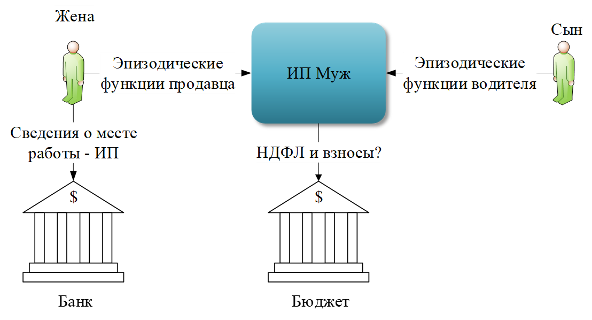

1. Переквалификация помощи родственников в трудовые отношения

Ситуация. ИП работал вместе с членами семьи: жена иногда стояла за прилавком (когда ИП закупал товар на рынке), сын доставлял товары от поставщиков и до покупателей. Родственники и не отрицали, что помогали иногда ИП: «Мы же одна семья». Покупатели также подтвердили, что эпизодически за прилавком стояли жена и сын ИП. Источников дохода у жены и сына при этом не было, но деньги на карты они вносили, а у ИП не было работников.

Получая кредит в банке, жена указала место работы — в ИП мужа, у которого она до проверяемого периода действительно работала.

Результат – доначисление НДФЛ и взносов исходя из МРОТ и установленного рабочего времени жены и сына (постановление АС Уральского округа от 19.07.2023 по делу А60-42938/2022).

2. Перевод выкупного платежа по договору лизинга автомобиля на физическое лицо

Есть «маленькие налоговые шалости», которые делают очень многие безнаказанно. Например, взять в лизинг автомобиль на организацию, а выкупной платеж произвести физическим лицом с переходом права собственности на него. Такую схему предлагает каждая лизинговая компания.

Налоговая выгода очевидна, но при этом многими не воспринимается как необоснованная («все так делают»):

- можно учитывать НДС с лизинговых платежей;

- с 2022 года лизинговые платежи отражаются в составе прочих расходов (до 2022 года – зависело от того, на чьем балансе автомобиль);

- не нужно решать вопрос с передачей автомобиля от организации физлицу (кстати, это может быть не только купля-продажа).

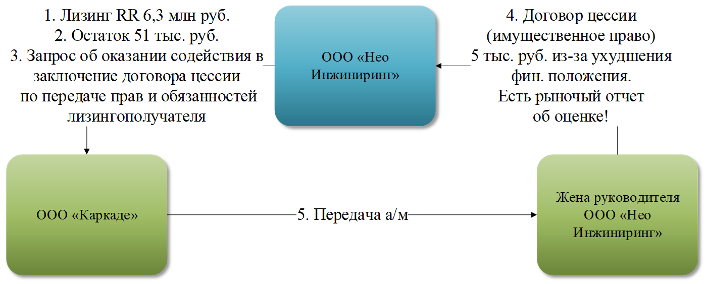

- Но получается не у всех.Ситуация. Организация взяла Range Rover в лизинг. Стоимость автомобиля — 6,3 млн руб. Когда остался выкупной платежи в размере 51 тыс. рублей, лизингополучатель направил запрос лизинговой компании об оказании содействия в заключении договора цессии на физическое лицо.Передача имущественного права даже была оценена на основе отчета оценщика, в соответствии с которым… стоимость имущественного права — 5 тыс. рублей. Физическое лицо, новый собственник машины — супруга руководителя лизингополучателя.

Результат. Налоговый орган посчитал такую передачу занижением НДС при реализации имущественного права (постановление АС Западно-Сибирского округа от 12.07.2023 по делу А67-3702/2022).

Результат. Налоговый орган посчитал такую передачу занижением НДС при реализации имущественного права (постановление АС Западно-Сибирского округа от 12.07.2023 по делу А67-3702/2022).

И это не единичный случай: постановление АС Западно-Сибирского округа от 29.07.2022 по делу А03-14482/2021, постановление АС Западно-Сибирского округа от 05.09.2022 № А03-485/2022 и др. (примечательно, что все споры в ЗСО).

Риски переквалификации договоров, риски при передаче имущества и при прекращении обязательств — оцените, насколько безопасны ваши действия, и задайте вопрос специалисту по налоговым спорам напрямую. Онлайн-мероприятие состоится в среду 20 сентября в 14 ч. Участие бесплатное.

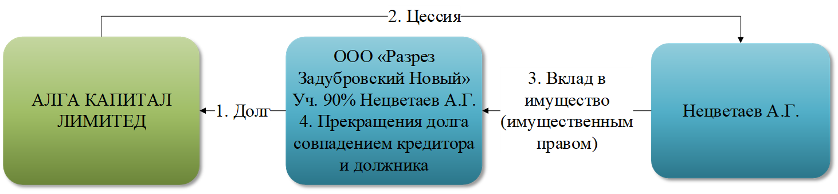

3. Передача имущества или имущественных прав от участника обществу

Ситуация. Участник общества по договору цессии приобрел право требования у кредитора организации, в которой является участником с долей 90%. В отличие от многих, он не стал выводить себе деньги на основании оплаты по договору цессии, а решил внести имущественное право (право требования к своей организации) в качестве вклада в имущество.

Результат. Налоговая доначислила обществу налог на прибыль с внереализационного дохода. Внесение вклада в имущество и совпадение должника и кредитора – самостоятельные хозяйственные операции, при второй возникает налог на прибыль (Определение ВС РФ от 10.05.2023 г. по делу А27-8223/2022).

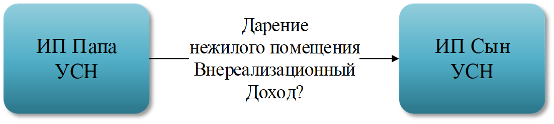

4. Внереализационные доходы при дарении коммерческих объектов близкими родственниками

Ситуация. ИП Папа подарил ИП Сын нежилое помещение, используемое в коммерческой деятельности. Налоговый орган пришел к выводу, что у ИП Сын возник внереализационный доход, а родственные отношения не имеют значения, если подарен коммерческий объект недвижимости. Суды с таким подходом полностью согласились (Определение ВС РФ от 20.07.2023 по делу № А66-12934/2022 и аналогичное решение — Определение ВС РФ от 10.12.2021 г. по делу А42-3385/2020).

Интересно, что если бы ИП Папа умер и помещения достались бы сыну по наследству, доход бы у него не возник ни по УСН, ни по НДФЛ. Если бы сын не был ИП, то, по нашему мнению, налог у него также бы не возник, но дальнейшее использование в коммерческой деятельности помещения могло привести к переквалификации в предпринимательскую с возможным доначислением НДС.