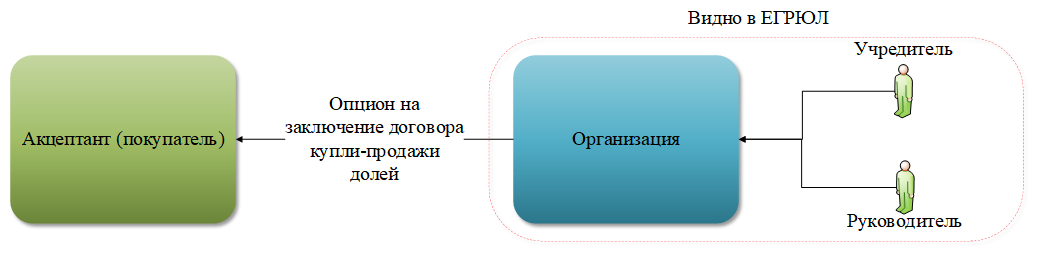

Прикрытое владение бизнесом позволяет скрыть взаимозависимости в налоговых целях, не показывать участника конкурентам или партнерам, спрятать активы. Чтобы не засветиться в ЕГРЮЛ и продолжать контролировать доли в ООО, используют опцион на заключение договора. Особенности этого инструмента разбираем с ведущим экспертом РФ в области налоговой и корпоративной безопасности бизнеса Иваном Кузнецовым

По договору опциона, на заключение договора одна сторона (оферент – продавец), предоставляет другой стороне (акцептант – покупатель) право заключить договор на условиях, предусмотренных опционом.

Заключение опциона может предполагать оплату, но это не обязательно.

При этом сам акцепт может быть:

- обусловлен наступлением какого-либо события — например, ухудшение показателей чистых активов, увольнение участника общества, являющегося работником этого общества, расторжение контракта с ключевым заказчиком и т.д.;

- безусловным — акцептант может в любой момент в период действия опциона акцептировать его без всяких условий и даже присутствия оферента.

Далее разберем пять основных нюансов, с которыми на практике сталкиваются бенефициары, в форме ответов на вопросы.

Разница в стоимости долей

Вопрос. Может ли стоимость доли, указанная в опционе, быть значительно ниже величины чистых активов? Например, стоимость доли, указанная в договоре опциона, — 10 000 рублей при величине чистых активов в 100 млн рублей.

Ответ. Законом такие условия не запрещены, но оферент может пытаться признать условия сделки кабальными.

Пример. Участник общества заключил договор опциона на 49,5% долей в уставном капитале общества за 4,5 млн рублей при действительной стоимости доли 1,5 млрд рублей.

По мнению истца (оферента), он вынужден был заключить сделку по требованию АО «Россельхозбанк» для обеспечения исполнения кредитных линий. Когда условия акцепта опциона наступили (положения баланса ухудшились), оферент обратился в суд с иском об оспаривании договора опциона и о принятии обеспечительных мер в виде запрета на регистрационные действия по переходу долей акцептанту.

Но суд указал, что закону условия опциона не противоречат (свобода договора), а долг перед банком – нетяжелое обстоятельство, позволяющее признать опцион кабальным. К тому же у оферента имеется долг перед банком в размере 2,7 млрд рублей (решение АС Брянской области от 28.02.2024 по делу А09-7959/2023).

Отметим, что обеспечение кредитов опционами, заключаемыми на подконтрольные банкам организации, – распространенная практика. Например, суд признал правомерным установление стоимости опциона в 1 рубль при величине чистых активов организации в 14,8 млрд рублей (Определение ВС РФ от 30.06.2022 по делу А27-43/2021).