Помимо традиционных способов снизить налогооблагаемую базу, есть сложные способы, требующие экспертизы. В некоторых случаях они позволяют достичь оптимизационного эффекта с приемлемыми налоговыми рисками. Подробнее эти способы разбираем в статье с Иваном Кузнецовым, ведущим экспертом РФ в области налоговой и корпоративной безопасности бизнеса.

1. Простое товарищество

Простое товарищество – это договор, участниками которого могут быть организации (в том числе иностранные) и ИП. Заключая такой договор, новое юридическое лицо не образуется.

Главная цель договора — извлечение прибыли. Но лучше указать более конкретную цель: строительство здания, увеличение объем продаж товара, исполнение конкретного договора с заказчиком и т.д.

Для начала деятельности участники вносят вклады (деньги, имущество, деловые связи и т.д.), а полученную от деятельности прибыль – делят между собой. Денежная оценка вкладов осуществляется по соглашению товарищей. Прибыль распределяют по умолчанию пропорционально вкладам, но договором может быть предусмотрен и иной порядок.

Внесенное в товарищество имущество, а также доходы являются общей долевой собственностью товарищей, но в договоре можно предусмотреть и иные условия. При этом участники товарищества отвечают по обязательствам солидарно.

Вклады в простое товарищество не являются реализацией и нейтральны для налогообложения.

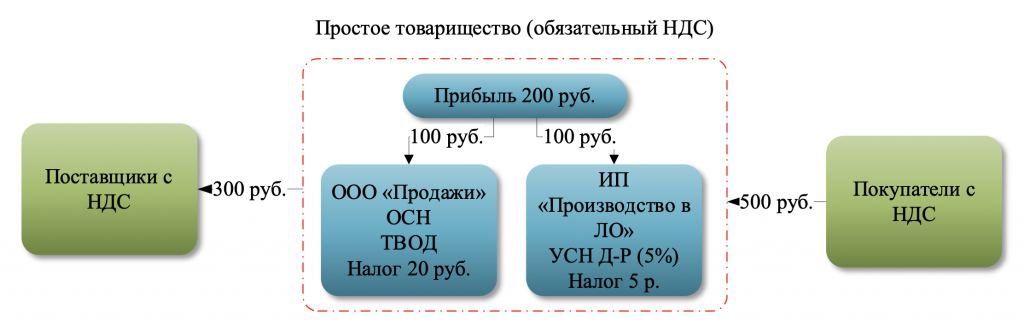

Вся деятельность простого товарищества, независимо от системы налогообложения товарищей, облагается НДС. При этом товарищи могут применять только ОСН, УСН с базой доходы-расходы и ЕСХН. Вычеты по НДС в рамках товарищества может принимать только один из товарищей.

То есть продавать товар могут все товарищи. Но НДС к вычету при покупке товара для перепродажи может принимать только один товарищ.

Прибыль простого товарищества распределяется между товарищами и облагается налогом по их системе налогообложения.

Пример. Простое товарищество купило товар за 300 рублей и продало его за 500 рублей, полученная прибыль распределена между двумя участниками поровну: у участника на ОСН возник внереализационный доход в размере 20 рублей, у товарища-ИП, зарегистрированного в Ленинградской области, – 5 рублей (ставка УСН доходы-расходы 5%):

Двойного налогообложения при такой модели не возникает: НДС уплачен на уровне товарищества, налог на прибыль (УСН) – только при распределении прибыли исходя из системы налогообложения каждого из товарищей.

Потенциально, такой же результат можно получить и при перепродаже товара от ООО «Продажи» через ИП «Производство в ЛО», но:

- ИП закупил бы сырье без НДС;

- ООО «Продажи» не могло бы принять к вычету НДС при покупке товара у ИП.

Эти задачи мог бы решить договор переработки давальческого сырья: ООО «Продажи» купило бы сырье с НДС, передача его на переработку и получение готовой продукции не было бы реализацией и ИП необходимо было бы заплатить только вознаграждение за переработку (условно те же 100 руб.).

Между тем, если бы оба участника применяли УСН, то возможность поставки товара с НДС для покупателей была бы только при использовании договора простого товарищества (упрощенец может выставить счет-фактуру и уплатить НДС, но не может принять его к вычету).