Правительство анонсировало очередное повышение ставок по налогу на прибыль и НДФЛ. Для компаний остро встал вопрос возможности оптимизации налогов с приемлемыми рисками. В статье с участием ведущего эксперта РФ в области налоговой и корпоративной безопасности бизнеса Ивана Кузнецова разберем актуальные способы налоговой оптимизации.

Основных способа не платить НДС три:

- применять специальные налоговые режимы, полностью или частично разделяя НДС-ные и безНДС-ные потоки;

- использовать освобождение от НДС (ст.149 НК РФ);

- применять способы передачи имущества, не являющиеся реализацией (ст.39 НК РФ).

Существенный риск применения специальных налоговых режимов – признание структуры дроблением бизнеса. Это наглядно видно на примере структурирования франшизных сетей.

Разбор судебной практики

В марте 2024 года было рассмотрено два интересных дела по дроблению сетевой розницы с использованием франшизы. Оба дела разрешились в пользу налогоплательщиков.

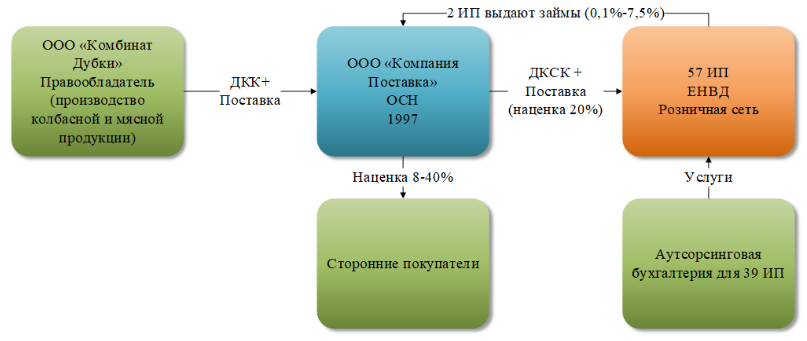

Особенности дела А57-7217/2023 (Постановление 12 ААС от 27.03.2024) — на схеме ниже.

Другой пример — решение АС Москвы от 07.03.2024 по делу А40-187829/2022.

Несмотря на то, что прецедентного права у нас нет, некоторые аргументы судов вполне можно использовать, считает Иван Кузнецов.

- Не зарегистрированный в Роспатенте переход прав по договору коммерческой концессии (ДКК) не означает, что договор ничтожный. Но, если заключить ДКК задними числами, по нему не будет оплаты роялти. Отсутствие роялти для налогового спора — это плохо.

- Корпоративная история может помочь. Например, если пользователи по ДКК зарегистрированы раньше правообладателя или если проверяемый налогоплательщик купил товарный знак с уже существующей розничной сетью — появляется место для фантазии.

- Использование товарного знака, общего ПО (включая CRM), оформления магазинов, одинаковые цены – все можно объяснить ДКК. Но шаблоны лучше не использовать, так как они могут не соответствовать реальности.

- Нужно предоставлять пользователям по ДКК право закупать какой-то процент товара у сторонних поставщиков.

- Совпадение IP-адресов — это плохо. Нивелировать часть рисков поможет договор с аутсорсинговой бухгалтерией с прописанным обязательством ведения банк-клиента.

- Налоговики иногда смешивают в одну кучу несколько факторов: проверяемого налогоплательщика, «несамостоятельные» организации и ИП, самостоятельные организации и ИП. Во всем этом они ищут признаки подконтрольности. Если удастся отстоять позицию, что признаки дробления «несамостоятельных» пользователей по ДКК с непроверяемыми налогоплательщиками незначительны, перспектива спора улучшается.

- Пользователи по ДКК должны нести хотя бы какие-то расходы до начала работы: паушальный взнос, покупка ККТ, оплата первой партии товара и т.д. Покупки за свои деньги подтверждает самостоятельность предпринимательской деятельности и риски, с ней связанные, в частности потерю инвестиций.

Целесообразно ли использовать франшизу? Центральный аргумент — это необходимость применения общего товарного знака и стандартов для получения прибыли.

Если без использования общего бренда продажи упадут, можно рассматривать ДКК. Если покупателям все равно, как называется ваш магазин или ресторан, ДКК могут признать дополнительным признаком дробления бизнеса.

Франшиза – не «волшебная таблетка». Эти дела: Постановление АС Московского округа от 05.02.2024 по делу А40-51225/2023, Постановление 1 ААС от 25.12.2023 по делу А43-26106/2022 (обжалуется) – закончились в пользу налоговых органов.